Entenda como funciona a Lei do Superendividamento

Os consumidores que não estão conseguindo arcar com suas despesas básicas porque as dívidas fugiram do controle têm, desde julho de 2021, uma nova aliada. Ainda pouco difundida, a chamada Lei do Superendividamento altera o Código de Defesa do Consumidor com a intenção de aumentar a proteção aos cidadãos com muitas dívidas, evitar o assédio ou pressão pelas instituições financeiras aos consumidores mais vulneráveis e criar uma nova opção para renegociação e quitação das dívidas já existentes.

A lei traz a possibilidade de o consumidor superendividado solicitar uma audiência conciliatória com a presença de todos os seus credores. Nela, ele poderá apresentar uma proposta de plano para pagamento das dívidas com prazo máximo de cinco anos, preservando o que a lei chama de "mínimo existencial".

Esse mínimo ainda deve ser regulamentado, mas, segundo Marco Antônio Araújo Júnior, advogado especialista em direito do consumidor, há um consenso que já está sendo posto em prática.

"Até o momento, os juízes têm entendido o mínimo existencial como sendo correspondente a 30% da renda da pessoa. Essa questão ainda será regulada, mas, ao que tudo indica, esse valor deve ser mantido", diz Araújo.

O professor de direito civil e especialista em direito do consumidor da Faculdade de Direito da USP Antônio Carlos Morato diz que o termo "mínimo existencial" já vinha sendo discutido há muitos anos, principalmente por ministros do STF (Supremo Tribunal Federal), como Edson Fachin.

"O mínimo existencial cobre gastos com alimentação, mas também com educação, com limpeza. É o dinheiro mínimo para dar qualidade de vida para a pessoa, dentro do princípio da dignidade da pessoa humana que é tão reafirmada pelo Supremo", explica Morato.

A conciliação pode ser feita em órgão públicos de defesa do consumidor, como o Centro Judiciário de Solução de Conflitos e Cidadania (CEJUSC) e o Procon, e o devedor deverá encaminhar previamente documentação apresentando seu orçamento doméstico e suas dívidas.

A lei estipula que o juiz poderá suspender a cobrança da dívida, das multas e dos juros do consumidor com os credores que não comparecerem à audiência enquanto durar o acordo fechado.

Os que comparecerem, mas não toparem o acordo, poderão ir para o final da fila, ou seja, o consumidor só pagará a dívida com ele após o pagamento do acordo com as outras empresas.

Esse tipo de renegociação, no entanto, não servirá para todos os tipos de dívida. Apenas podem entrar na conta dívidas de consumo (carnês e boletos); contas de água, luz, gás e telefone; crediários; empréstimos feitos em bancos ou financeiras, incluindo cartão de crédito e cheque especial; e parcelamentos.

"Dois pontos que o consumidor deve ficar atento é que ela se aplica apenas a pessoa física e não são aceitas dívidas com produtos ou serviços de luxo, nem financiamento imobiliário ou crédito rural", afirma Araújo.

No texto do acordo deverá constar a data em que o nome do consumidor será retirado da lista de inadimplentes.

A Lei do Superendividamento também estipula que o cidadão poderá solicitar uma nova audiência de conciliação apenas após dois anos da liquidação das parcelas previstas no plano de pagamento homologado.

PREVENÇÃO E EDUCAÇÃO

O código ainda traz aspectos para tentar evitar que consumidores cheguem ao estágio do superendividamento.

Ele estimula a educação financeira, proíbe o assédio ao crédito e determina que, tanto no momento da oferta, quanto no contrato e nas parcelas, as informações sejam disponibilizadas de forma clara para os consumidores.

O texto da lei veda, por exemplo, que as instituições financeiras digam aos clientes que um empréstimo poderá ser concluído sem "consulta a serviços de proteção ao crédito ou sem avaliação da situação financeira do consumidor".

Para o professor Morato, esses aspectos preventivos e que visam a educação financeira são de extrema importância, principalmente para públicos mais vulneráveis como os idosos e as pessoas que não têm instrução completa. "É necessário coibir ações que conduzam o consumidor a uma situação em que ele fique com toda a sua renda comprometida. Essas pessoas podem entrar em uma espiral de dívidas, serem segregadas socialmente, apresentar dificuldades para conseguir um emprego, até desenvolver problemas de saúde."

TJ-PI e parceiros implantam projeto de combate ao superendividamento

Com o objetivo de propiciar aos consumidores superendividados a oportunidade de um recomeço digno com a possibilidade de renegociação de seus débitos, o Tribunal de Justiça do Piauí (TJ-PI) deu início nesta segunda-feira (09) às tratativas para implantar o Projeto Retomar.

“Vejo que o projeto visa ajudar exatamente essas pessoas que já não têm como pagar suas dívidas. O intuito é devolver a paz e a dignidade das pessoas, por isso estamos reunindo várias instituições para trabalharmos de forma conjunta, de modo a promover o bem-estar social”, frisou o presidente do TJ-PI, desembargador Oliveira.

Coordenador do Núcleo Permanente de Métodos Consensuais de Solução de Conflitos (NUPEMEC), o juiz Virgílio Madeira fez a apresentação do projeto, destacando que os trabalhos seguirão quatro eixos básicos: “Assim que formalizado com nossos parceiros, vamos trabalhar buscando reaver a dignidade social dos superendividados, recuperar este consumidor, reconstruir sua vida financeira e resgatar sua dignidade”, asseverou.

O projeto terá como alvo pessoas físicas endividadas de boa-fé, interessadas em negociar seus débitos, podendo vir a pagar todas as suas dívidas, atuais e futuras, sem comprometer por completo o orçamento familiar.

O juiz Dioclécio Sousa da Silva, Coordenador dos Centros Judiciário de Solução de Conflitos e Cidadania de Teresina (CEJUSC), ressaltou a grandiosidade do projeto e chamou a atenção para que iniciativas semelhantes possam ser desenvolvidas para evitar que o problema tenha início: “Precisamos agir no nascedouro do problema, com ações educativas para evitar o superendividamento”.

Entre as instituições parceiras, estão a Defensoria Pública, o Ministério Público Estadual, o SEBRAE e a Universidade Estadual do Piauí.

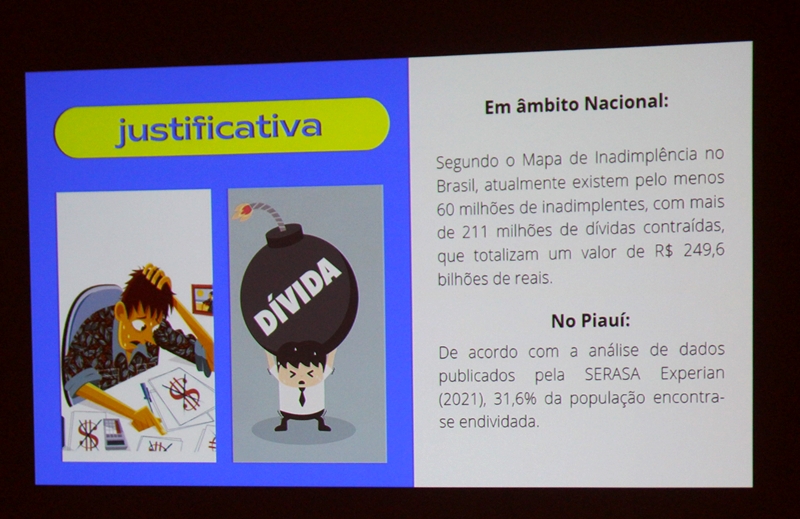

O projeto ganha importância quando se avaliam os dados sobre inadimplência no Brasil e no Piauí. No estado, são mais de 30% da população com este problema.

.....................................

Com informações Folha de São Paulo e Tribunal de Justiça do Piauí

Imagem: Gabriel Cabral/Folhapress